El sistema tributario español se enfrenta a la tesitura de si será capaz de recaudar a niveles precrisis para cerrar la brecha del déficit. El Programa de Estabilidad del Gobierno incluye un aumento de la presión fiscal en cuatro años de 26.000 millones, esto es, de 2,2 puntos desde el 35,1% del PIB de 2018 hasta el 37,3% de 2022.

Este aumento de los impuestos, de medio punto de PIB por año, llevaría la presión fiscal a su mayor nivel de la Historia, superando la cota máxima de 2007, cuando se marcó 37,1 puntos que no se volvieron a superar con la crisis.

Esta perspectiva deja claro que para cerrar el desequilibrio de casi 30.000 millones de eurosde déficit hasta 2022, el grueso vendrá por los ingresos después de años ajustando el gasto: el FMI calcula que el menor desembolso explica dos terceras partes del ajuste desde la crisis. Pese a ello, con un 2,5% del PIB, España sigue siendo el segundo país de la Eurozona con un mayor déficit y unos mayores impuestos .

Pero la razón de esta escalada pronosticada por el Programa de Estabilidad es que el Ejecutivo socialista quiere converger poco a poco con la Unión Europea en ingresos públicos, ya que de media en el Viejo Continente se ingresa un 40,1% del PIB.

La paradoja de nuestro país es que España recauda poco pero tiene impuestos más altos sobre el papel que la mayor parte de Europa o en la media debido a sus deducciones, bonificaciones, reducciones y exenciones que provocan que el sistema tributario haya sido comparado con un queso «gruyére» en numerosas ocasiones, por su gran cantidad de agujeros.

Solo por parte del Estado, los beneficios fiscales dejan de ingresar así 37.237 millones de euros cada año. La OCDE denuncia que algunos de estos beneficios «son especialmente regresivos» al beneficiar sobre todo a las rentas más elevadas. Precisamente, la Autoridad Fiscal va a evaluar trece beneficios fiscales que «quitan» 57.187 millones cada año a las arcas públicas.

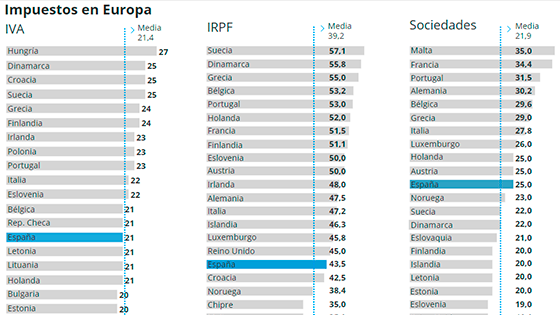

De esta forma, solo en el IVAEspaña cuenta con un tipo general similar al de la UE, del 21%, frente al 21,5% de media continental.

En IRPF y Sociedades, los impuestos máximos son más elevados: el marginal del impuesto de la Renta para los ingresos más altos es del 43,5% en regiones como Madrid -aunque el tramo estatal lo sitúa en el 45%- frente al 39% de la UE, y en Sociedades el tipo nominal es del 25%, superior al 21,9% de media europea.

España tiene una mayor brecha con Europa en recaudación en el IRPF, ya que nuestro país ingresa un 7,5% del PIB frente al 9,4% de la UE. En IVA y Sociedades la distancia es más reducida, aunque en el primero España ingresó en 2017 un 6,5% de su PIB, la UE recaudó un 7,1%.

Ello se debe a los productos con tipos súperreducidos (4%) y reducidos (10%), que la FMI y la Comisión Europea piden año a año elevar parcialmente al tipo general (del 21%).

El FMI recuerda que en España solo el 60% de los productos de la cesta de la compra están gravados al tipo nominal (del 21%) frente al 80% y al 70% de Alemania y Francia respectivamente.

En Sociedades el desequilibrio es también reducido, ya que España recauda un 2,3% de su PIB frente al 2,7% de la media de la UE. Precisamente, los impuestos al trabajo son mayores en España que en la media de la OCDE: mientras en nuestro país suponen un 55% de los ingresos, en las 34 economías más desarrolladas del planeta representan un 51,9%.

Ello se debe a que España es el segundo país de Europa que más recauda con las cotizaciones sociales a cargo del empleador, solo superado por Francia.

La idea de converger con la presión fiscal europea, por tanto, deberá tener en cuenta estos factores. El programa electoral del PSOE ya citaba este objetivo y, de hecho, lo enunciaba de una manera más ambiciosa al señalar que se convergería paulatinamente -en lo que supondría un aumento de los ingresos de 70.000 millones en cuatro años- frente a lo que describe el Programa de Estabilidad que, a un mes de las elecciones autonómicas, aplaza la subida de impuestos de IRPF, Sociedades y al diésel a 2020 y cierra la brecha a la mitad.

Mayor presión fiscal

¿Es ambicioso aumentar en medio punto los ingresos durante cuatro años? Por ejemplo, de 2017 a 2018 la presión fiscal creció en seis décimas sin subidas de impuestos e incluyendo la bajada de IRPF de los Presupuestos de 2018 a los que ganan menos de 18.000 euros.

Ello se debió al crecimiento de la economía y el despertar de la inflación: al subir los precios, Hacienda recauda con más fuerza. En 2007, cuando la inflación subió un 3,3% y la economía creció un 3,8% antes de que estallara la burbuja, la presión fiscal tocó máximos pese a que el Gobierno de José Luis Rodríguez Zapatero bajó impuestos en 2006, ante la cercanía de las elecciones generales de 2008.

Fuente: ABC